服務項目 |

一般納稅人申請,一般納稅人申請報告,公司申請一般納稅人,申請一般納稅人資格 |

面向地區 |

一般納稅人是指年應征增值稅銷售額超過財政部、國家稅務總局規定的小規模納稅人標準的企業和企業性單位。一般納稅人的特點是增值稅進項稅額可以抵扣銷項稅額。

年應稅銷售額未超過規定標準的納稅人,會計核算健全,能夠提供準確稅務資料的,可以向主管稅務機關辦理一般納稅人登記。本辦法所稱會計核算健全,是指能夠按照國家統一的會計制度規定設置賬簿,根據合法、有效憑證進行核算。

下列納稅人不辦理一般納稅人資格認定:

1.按照政策規定,選擇按照小規模納稅人納稅的;

2.年應稅銷售額超過規定標準的其他個人。

小規模納稅人會計核算健全,能夠提供準確稅務資料的,可以向主管稅務機關申請一般納稅人資格認定。會計核算健全,是指能夠按照國家統一的會計制度規定設置賬簿,根據合法、有效憑證核算。有下列情形之一者,應當按照銷售額和增值稅稅率計算應納稅額,不得抵扣進項稅額,也不得使用增值稅發票:

1.一般納稅人會計核算不健全,或者不能夠提供準確稅務資料的。

2.應當申請辦理一般納稅人資格認定而未申請的。

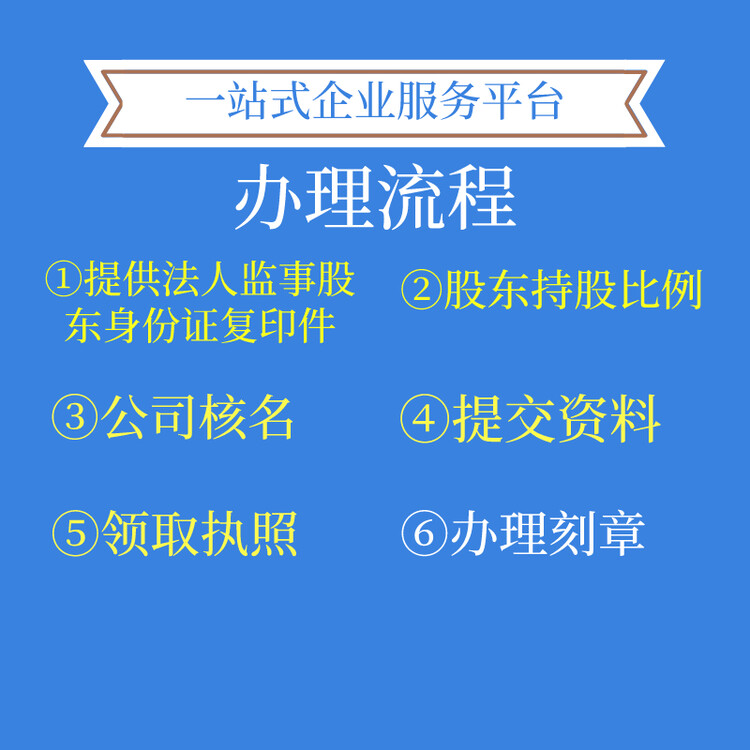

工業企業申請增值稅一般納稅人資格需報送以下資料:

1.書面申請報告1份;

2.《增值稅一般納稅人申請認定表》一式三份;

3.《增值稅一般納稅人貨物存放場所稅務登記表》一式四份;

4.《增值稅一般納稅人檔案資料》一式二份;

5.經營場所的所有權證明、租賃合同或協議書復印件1份;

6.法定代表人和主要管理人員、會計人員居民身份證復印件和會計人員資格證書復印件各1份;

7.營業執照復印件1份;

8.銀行存款證明(即注資憑證)復印件1份;

9.有關機構的驗資報告1份;

10.公司章程復印件份;

11.若為企業分支機構則另需提供總機構稅務登記證、增值稅一般納稅人有效證件、董事會決議復印件各1份。

一般納稅人增值稅申報是會計實務中的一個重要組成部分,不同類型的公司,申報時的側會有很大的區別;很多會計新手或學員在申報時易出現錯漏的地方;下面,我將舉例說明一般納稅人增值稅申報及注意要點供大家分享。

如果是新公司申報,我們要在國稅局網站上下載一般納稅人增值稅申報客戶端,然后安裝在用于報稅的電腦上,進入增值稅申報客戶端,輸入公司信息其中注冊編碼如果不知道的話,可以電話咨詢當地稅務申報平臺服務商。

最近來訪記錄