關鍵詞 |

貴港固定資產盤點評估,麗水固定資產盤點,銅仁固定資產盤點,阿拉善固定資產盤點 |

面向地區 |

被盜固定資產的處理

對于被盜的固定資產,需扣除責任人賠償后的差額部分,并依據以下證據認定為損失:向公安機關的報案記錄、公安機關立案、破案和結案的證明材料、企業內部有關責任認定、責任人賠償說明和內部核批文件,以及涉及保險索賠的保險理賠情況說明。

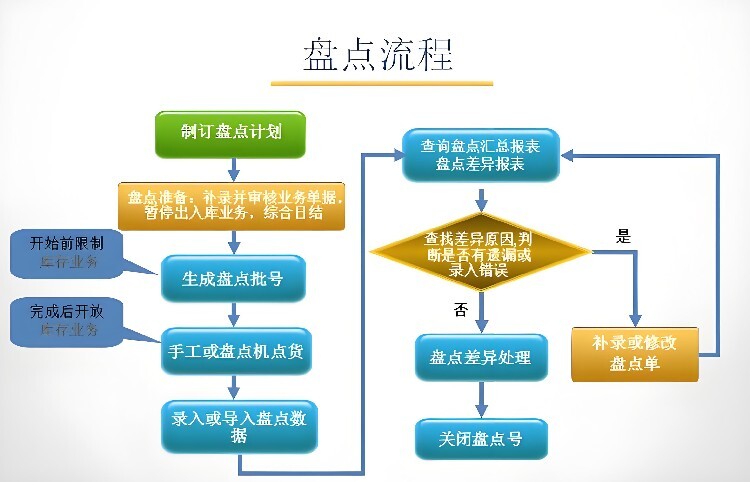

在固定資產盤點過程中,可使用數據采集器等現代技術手段輔助進行盤點,這將顯著提高盤點清查的速度和準確性。盤點完畢后,只需將盤點機的數據上傳至資產管理系統(如首碼資產管理系統),系統即可自動形成盤點、盤虧、盤盈等報表,為后續的資產管理和決策提供有力支持。

在單項資產評估業務中,評估對象即為單項資產。依據中國資產評估協會發布的執業準則,針對機器設備、不動產、無形資產(含森林資源資產、知識產權、文化企業無形資產、專利資產、著作權資產、商標資產)及珠寶首飾的評估,選擇評估方法時應遵循以下精簡要點:

機器設備:評估時,需綜合考慮評估目的、對象、價值類型及資料情況,選擇成本法、市場法或收益法,對能立運營或獲利的設備組合,成本法不宜單使用。

不動產:依據評估目的等因素,評估方法應包含市場法、收益法、成本法,以及假設開發法、基準地價修正法等衍生方法。

無形資產(含各類細分如知識產權、文化企業無形資產、專利、著作權、商標):評估時,需分析市場法、收益法、成本法及其衍生方法的適用性,并據以選擇。

森林資源資產:評估方法的選擇需基于評估對象、目的、價值類型及資料收集情況,考慮市場法、收益法、成本法的適用性。

珠寶首飾:評估時,主要考慮市場法、成本法,收益法僅在珠寶用于租賃、展覽等持續經營活動,且獲利能力可量化時適用。

各準則均強調,評估方法的選擇應基于全面的評估情境分析,確保方法的適用性和評估結果的合理性。

————— 認證資質 —————

廣州本地固定資產盤點評估熱銷信息