服務項目 |

工商注銷 |

面向地區 |

相關政策將從五方面推動企業注銷便利化改革:一是加強信息共享和業務協同,推行企業注銷“一網”服務;二是改革企業登記注銷制度,完善普通注銷制度,繼續完善簡易注銷制度;三是推行稅務注銷分類處理;四是優化社保、商務、海關等登記注銷;五是加強企業注銷辦事指引,完善信用聯合懲戒制度。為守法守信企業提供更加便捷的行政服務等,增強了企業辦事的透明度和可預期性,提升了企業辦事體驗。

外資公司注銷的流程與內資公司大同小異,不過每個環節要求資料更多,審核更嚴格,所需時間更長,例如外資企業登報公示時需要登報3次。

外資公司的注銷相關流程大致如下:

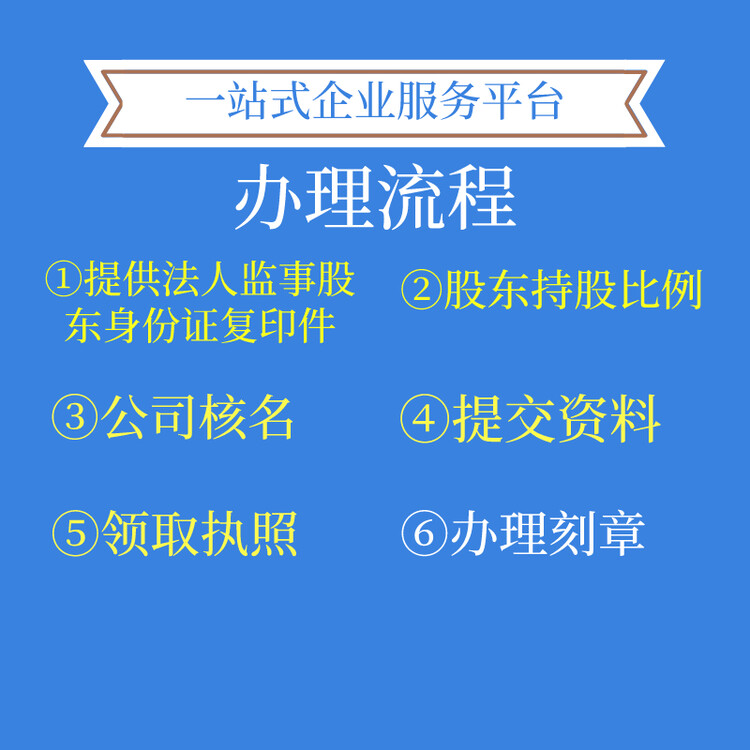

1、股東會、董事會形成關于終止企業,并進行清算的決議,同時董事會任命清算成員,成立清算;

2、清算持股東會決議、董事會決議及清算申請報告,向原批準企業設立的送件申請。主管批準申請的,出具批復文件,批復日為清算開始日;

3、清算委托會計師事務所執行截至清算開始日止之會計報表的審計,出具審計報告;

4、自清算成立日起60日內,在省級報紙上至少刊登三次清算公告。次清算公告應當自清算成立日起10日內刊登。企業債權人自次公告之日起90日內,向清算申報債權;

5、清算于清算期間,處置企業資產,處理企業的債權債務,并按照清算會計的要求,進行清算會計核算;

6、清算于清算期間,按期進行國、地稅稅務申報;

7 、清算于清算結束日,編制《清算資產負債表》、《清算損益表》、《債務清償表》、《財產分配表》以及《清算事項說明》,委托會計師事務所執行清算結束日之會計報表的審計,出具審計報告;

8、辦理稅務注銷手續。清算持上述報表、審計報告以及注銷申請表,申請稅務(國、地稅)注銷。稅務機關根據企業實際情況,決定是否實地稽查企業會計資料。企業補繳應交稅款之后,取得稅務機關出具的完稅證明及稅務登記證注銷證明;

9、注銷銀行存款賬戶;

10、繳銷企業營業執照、公章等,辦理工商注銷手續;

11、《注銷批準證書》繳回原批準企業設立的。

工商行政管理機關依法吊銷營業執照和企業申請注銷登記是市場主體退出市場的兩種方式,盡管兩者均導致企業法人資格的消亡,但其法律后果卻大不相同。注銷登記以企業申請為前提,是企業的主動行為,是企業合法退出市場的途徑,它既是出資人、股東的合法權利,又是其履行的法定義務。吊銷營業執照則是工商行政管理機關根據有關法律法規的規定,對有嚴重違法違規行為的企業依法做出的一種嚴厲的行政處罰,吊銷營業執照就意味著企業法人資格被強行剝奪,其民事主體資格、經營資格隨之消亡,企業不得繼續從事市場經營活動。

最近來訪記錄