服務(wù)項目 |

一般納稅人申請,一般納稅人申請報告,公司申請一般納稅人,申請一般納稅人資格 |

面向地區(qū) |

一般納稅人是指年應(yīng)征增值稅銷售額超過財政部、國家稅務(wù)總局規(guī)定的小規(guī)模納稅人標(biāo)準(zhǔn)的企業(yè)和企業(yè)性單位。一般納稅人的特點是增值稅進(jìn)項稅額可以抵扣銷項稅額。

年應(yīng)稅銷售額未超過規(guī)定標(biāo)準(zhǔn)的納稅人,會計核算健全,能夠提供準(zhǔn)確稅務(wù)資料的,可以向主管稅務(wù)機關(guān)辦理一般納稅人登記。本辦法所稱會計核算健全,是指能夠按照國家統(tǒng)一的會計制度規(guī)定設(shè)置賬簿,根據(jù)合法、有效憑證進(jìn)行核算。

下列納稅人不辦理一般納稅人資格認(rèn)定:

1.按照政策規(guī)定,選擇按照小規(guī)模納稅人納稅的;

2.年應(yīng)稅銷售額超過規(guī)定標(biāo)準(zhǔn)的其他個人。

除國家稅務(wù)總局另有規(guī)定外,納稅人一經(jīng)認(rèn)定為一般納稅人后,不得轉(zhuǎn)為小規(guī)模納稅人。主管稅務(wù)機關(guān)可以在一定期限內(nèi)對一般納稅人實行納稅輔導(dǎo)期管理。

納稅人應(yīng)按月進(jìn)行納稅申報,申報期為次月1日起至15日止,遇后一日為法定節(jié)假日的,順延1日;在每月1日至10日內(nèi)有連續(xù)3日以上法定休假日的,按休假日天數(shù)順延。需要領(lǐng)購發(fā)票的單位和個人,應(yīng)當(dāng)持稅務(wù)登記證件、經(jīng)辦人身份證明、按照稅務(wù)主管部門規(guī)定式樣制作的發(fā)票章的印模,向主管稅務(wù)機關(guān)辦理發(fā)票領(lǐng)購手續(xù)。

主管稅務(wù)機關(guān)根據(jù)領(lǐng)購單位和個人的經(jīng)營范圍和規(guī)模,確認(rèn)領(lǐng)購發(fā)票的種類、數(shù)量以及領(lǐng)購方式,在5個工作日內(nèi)發(fā)給發(fā)票領(lǐng)購簿。單位和個人領(lǐng)購發(fā)票時,應(yīng)當(dāng)按照稅務(wù)機關(guān)的規(guī)定報告發(fā)票使用情況,稅務(wù)機關(guān)應(yīng)當(dāng)按照規(guī)定進(jìn)行查驗。

銷售商品、提供服務(wù)以及從事其他經(jīng)營活動的單位和個人,對外發(fā)生經(jīng)營業(yè)務(wù)收取款項,收款方應(yīng)當(dāng)向付款方開具發(fā)票;特殊情況下,由付款方向收款方開具發(fā)票。

所有單位和從事生產(chǎn)、經(jīng)營活動的個人在購買商品、接受服務(wù)以及從事其他經(jīng)營活動支付款項,需向收款方取得發(fā)票。

開具發(fā)票的單位和個人應(yīng)當(dāng)建立發(fā)票使用登記制度,設(shè)置發(fā)票登記簿,并定期向主管稅務(wù)機關(guān)報告發(fā)票使用情況。在辦理變更或者注銷稅務(wù)登記的同時,辦理發(fā)票和發(fā)票領(lǐng)購簿的變更、繳銷手續(xù)。按照稅務(wù)機關(guān)的規(guī)定存放和保管發(fā)票,不得擅自損毀。已經(jīng)開具的發(fā)票存根聯(lián)和發(fā)票登記簿,應(yīng)當(dāng)保存5年。保存期滿,報經(jīng)稅務(wù)機關(guān)查驗后銷毀。罰則對違反發(fā)票管理規(guī)定2次以上或者情節(jié)嚴(yán)重的單位和個人,稅務(wù)機關(guān)可以向社會公告。違反發(fā)票管理法規(guī),導(dǎo)致其他單位或者個人未繳、少繳或者騙取稅款的,由稅務(wù)機關(guān)沒收違法所得,可以并處未繳、少繳或者騙取的稅款1倍以下的罰款。

對新辦小型商貿(mào)批發(fā)企業(yè)中,只從事貨物出口貿(mào)易的納稅人,經(jīng)主管稅務(wù)機關(guān)審核、法定代表人約談和實地查驗,符合企業(yè)設(shè)立的有關(guān)規(guī)定,并有購銷合同或書面意向,有明確的貨物購銷渠道(供貨企業(yè)證明),可給予增值稅一般納稅人資格,但不發(fā)售增值稅防偽稅控開票系統(tǒng)開具的增值稅發(fā)票。有固定的生產(chǎn)經(jīng)營場所;能夠按照國家統(tǒng)一的會計制度規(guī)定設(shè)置賬簿,根據(jù)合法、有效憑證核算,能夠提供準(zhǔn)確稅務(wù)資料。

在一般納稅人年審和臨時一般納稅人轉(zhuǎn)為一般納稅人過程中,對已使用增值稅防偽稅控系統(tǒng)但年應(yīng)稅銷售額未達(dá)到規(guī)定標(biāo)準(zhǔn)的一般納稅人,如果會計核算健全,且沒有下列情形之一者,不取消其一般納稅人資格。

1.虛開增值稅發(fā)票或者有偷、騙、抗稅行為;

2.連續(xù)3個月未申報或者連續(xù)6個月納稅申報異常且無正當(dāng)理由;

3.不按規(guī)定保管、使用增值稅發(fā)票、稅控裝置,造成嚴(yán)重后果的。

對已認(rèn)定為一般納稅人的新辦商貿(mào)零售企業(yè),但未從事貨物零售業(yè)務(wù)的,應(yīng)取消其一般納稅人資格。

一般納稅人增值稅申報是會計實務(wù)中的一個重要組成部分,不同類型的公司,申報時的側(cè)會有很大的區(qū)別;很多會計新手或?qū)W員在申報時易出現(xiàn)錯漏的地方;下面,我將舉例說明一般納稅人增值稅申報及注意要點供大家分享。

如果是新公司申報,我們要在國稅局網(wǎng)站上下載一般納稅人增值稅申報客戶端,然后安裝在用于報稅的電腦上,進(jìn)入增值稅申報客戶端,輸入公司信息其中注冊編碼如果不知道的話,可以電話咨詢當(dāng)?shù)囟悇?wù)申報平臺服務(wù)商。

從事成品油銷售的加油站、航空運輸企業(yè)、電信企業(yè)總機構(gòu)及其分支機構(gòu),一律由主管稅務(wù)機關(guān)登記為增值稅一般納稅人。年應(yīng)稅銷售額未超過規(guī)定標(biāo)準(zhǔn)的納稅人,會計核算健全,能夠提供準(zhǔn)確稅務(wù)資料的,可以向主管稅務(wù)機關(guān)辦理資格登記。

稅務(wù)登記證副本報送條件為未實行“多證合一、一照一碼、兩證整合”登記模式的納稅人報送,已實行實名辦稅的納稅人可取消報送;市場監(jiān)督管理部門核發(fā)的加載法人和其他組織統(tǒng)一社會信用代碼的營業(yè)執(zhí)照報送條件為實行“多證合一、一照一碼、兩證整合”登記模式的納稅人報送。

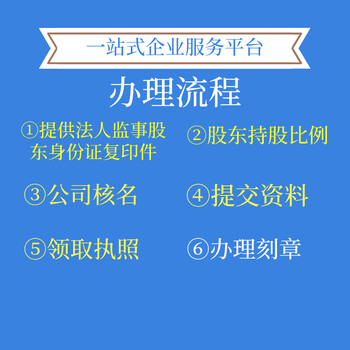

申請成為一般納稅人,需要走哪些流程呢?

1、帶上營業(yè)執(zhí)照等相關(guān)材料;

2、填寫稅務(wù)局提供的《增值稅一般納稅人登記表》

3、主管稅務(wù)部門將對提交資料進(jìn)行審核,并給予認(rèn)定結(jié)果。

一旦選定,一般納稅人基本上就不能再回頭選擇為小規(guī)模納稅人了。還有,轉(zhuǎn)登記納稅人自轉(zhuǎn)登記日的下期起,發(fā)生增值稅應(yīng)稅銷售行為,應(yīng)當(dāng)按照小規(guī)模納稅人的征收率開具增值稅發(fā)票。因此你是否選擇一般納稅人,還是要根據(jù)自己的情況,和客戶的需求來慎重選擇。

很多客戶公司注冊下來后,在納稅人身份的選擇問題上,存在些許疑惑。如果您的客戶一定要增值稅發(fā)票(稅率:銷售貨物/貨物或進(jìn)出口13%,建筑服務(wù)交通運輸9%,無形資產(chǎn)現(xiàn)代服務(wù)金融服務(wù)6%),而且您一定要和這類客戶合作,那么就免去糾結(jié)了,但一定要算好成本;當(dāng)客戶沒有硬性要求,那就可以自由發(fā)揮了,可根據(jù)利潤率等綜合情況來自由選擇。小規(guī)模和一般納稅人區(qū)別是什么?計稅方法、稅率與征收率、納稅申報期、抵扣進(jìn)項稅額的區(qū)別

———— 認(rèn)證資質(zhì) ————